Imagem: Pixabay

O aumento ou a redução da taxa Selic influencia muito na vida dos brasileiros. A elevação do índice reduz o poder de compra do cidadão porque impacta diretamente nos preços dos itens de supermercado, na conta de energia, nos preços dos combustíveis e também em empréstimos e investimentos.

Mas, afinal, o que é a taxa Selic?

Ao assistir a televisão ou ler um site de notícias, você deve ter se deparado com alguma reportagem sobre a Selic. O motivo para tanta aparição é mais simples do que se parece. A Selic nada mais é do que a taxa básica de juros do Brasil, ou seja, é o índice que serve como referência para todos os juros praticados no país.

Mas se você pensa que a Selic é apenas um índice importante para quem investe em renda fixa, está extremamente enganado, pois a taxa vai além dos investimentos. Principal instrumento do Banco Central (BC) e da política monetária do governo, a Selic é essencial para manter a inflação dentro da meta oficial e para estabilizar a moeda, evitando a desvalorização do Real Brasileiro.

A Selic é sempre definida pelo Comitê de Política Monetária (Copom) do BC. A cada 45 dias, o presidente e diretores do Copom se reúnem com a finalidade de rever a meta da taxa Selic. São dois dias de discussões e análise do cenário econômico do Brasil.

É a partir da avaliação que as autoridades monetárias decidem se há necessidade de elevar ou reduzir a meta. O aumento da taxa básica de juros só ocorre, caso o Copom observe uma aceleração na inflação a ponto de ameaçar ultrapassar a meta Selic determinada anteriormente.

Como mudanças na Selic afetam o cotidiano do trabalhador

Selic alta significa menor oferta de crédito, redução do consumo e diminuição dos investimentos empresariais. A elevação da taxa também diminui o acesso da população a empréstimos e dificulta os financiamentos. O índice alto beneficia apenas quem investe em renda fixa e o mercado financeiro.

Porém, infelizmente, a alta torna-se necessária para controlar a inflação. Isso porque a inflação é impulsionada pelo consumo. Então, a lógica é a seguinte: consumo menor é igual a inflação baixa. Consumo alto significa inflação elevada.

Podemos dizer que a Selic controla o consumo ao influenciar o mercado de crédito. Ou seja, se os preços estão muito baixos, o governo reduz os juros da Selic para estimular o consumo e os financiamentos. Mas quando estão muito altos, a taxa básica é elevada com a finalidade de forçar a queda do consumo e, consequentemente, diminuir a inflação.

A inflação

Segundo o Índice Nacional de Preços ao Consumidor Amplo (IPCA), o mês de julho registrou 0,96% de crescimento da inflação, quase o dobro do mês anterior. A inflação é a responsável por fazer o dinheiro perder valor. Por exemplo, o que se compra hoje com R$10 não poderá ser comprado por esse valor, caso haja um aumento da inflação. Ou seja, é necessário mais dinheiro para se comprar os mesmos produtos.

Quando a taxa Selic é aumentada, a tendência é a diminuição da circulação de dinheiro no país, o que tira o poder de compra da população. Sem demanda, os preços e a inflação tendem a cair. Além disso, os investimentos se tornam mais atraentes por conta do retorno alto de juros e mais dinheiro é inserido no país.

No entanto, assim como para investir a situação é propícia, para quem tem empréstimos o cenário é outro. Com a Selic alta, os juros dos empréstimos também aumentam e o risco de os trabalhadores não conseguirem pagar as dívidas é maior.

Já quando a Selic diminui, os empréstimos ficam mais baratos por conta da taxa mais baixa de juros e a população acaba aumentando também o consumo. Porém, o aumento de consumo a médio prazo acaba causando justamente um aumento da inflação novamente.

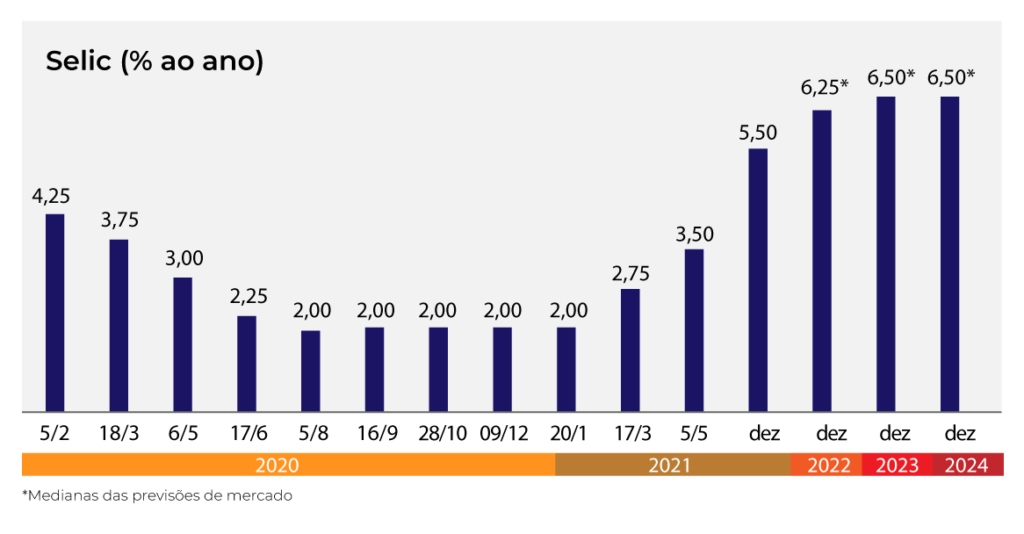

A taxa Selic estava em queda nos últimos seis anos e teve o primeiro aumento em março de 2021, quando foi elevada de 2% para 2,75% ao ano. Em seguida, a Selic foi para 3,5% em maio e em junho chegou ao valor de 4,25% ao ano. Na última reunião do Copom, a Selic subiu para 5,25% ao ano. Há uma previsão de que, até o final do ano, a taxa ainda sofra mais elevações.

Com informações de Agência Brasil, BBC, blog da Nubank e G1

Gráfico: Fundação 1º de Maio, com informações do Banco Central